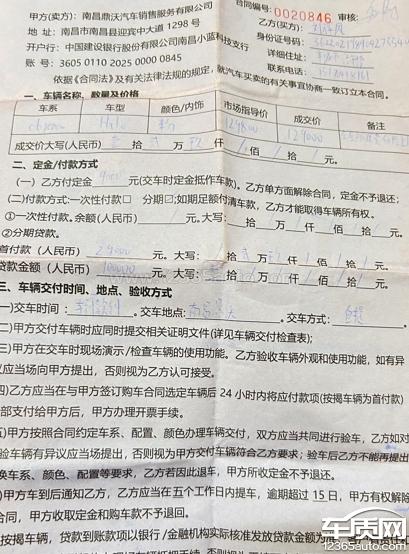

事件经过:我于2024年12月10日在与销售顾问口头谈好目标汽车落地价116000元(包含汽车价、首保费用和上牌及分期贷款利息,下文同)双方同意后,付了10000元给门店,付款后配合了销售顾问签订定车价为129000元的销售合同(第一次销售合同车价为116000元已签字盖章后销售收回,重新签订129000元的合同,我当时对合同里面不是116000元有疑问,销售称这是模版合同公司要求按原价开)。但在办理银行贷款过程中我发现贷款10万元分期5年,第二年还清剩余所有欠款,前两年需自己支付每年5000元利息,与签订合同之前谈好的汽车最后落地总价不符,高出10000元利息需我自己支付。本着诚意购买的原则经过与销售友好沟通,要求销售公司按原商定价116000元(包括约定贷款方式的银行利息部分)成交被拒后,我们接受另行协商其他购车方案,销售人员给出另一套贷款方案落地总价127000元(比现在的套路方案都高,明显是无成交诚意),我要求找该公司领导解决后无人处理。欺骗诱导消费者进行销售,销售混淆汽车落地价定义:称他们承诺落地价是不包含银行贷款利息的,但是从第一次看车到谈价我一直要求的落地价是为购买目标车辆所需付出的所有费用,包括我们交付定金时是按116000元成交价为意愿前提交付的定金签订的订车合同。如不能按这个价成交签订的销售合同为违反买方本人意愿合同,为无效合同。贷款补贴套路,汽车优惠价和贷款补贴混在一起,利用话术绕晕消费者销售推荐我办理购车贷款10万元分期5年方案,贷款2年一次性还清无任何其他费用,贷款年利息5%,销售门店补贴银行贷款利息1万元,相当于我不需要支付贷款利息。在配合办理银行贷款的时候了解贷款利息由我支付。后因这事去找销售,销售称他们补贴的贷款利息在购车优惠中,购车优惠和贷款补贴混为一谈,未明码标价进行商品售卖。销售叫我们接受比汽车实际成交金额价低开具发票,可以给更大优惠。诉求:现在要求门店按原商定价116000元成交该目标车辆,如不能可诚意协商第二套购车方案,门店如果拒绝沟通请退回我已付10000元人民币。

领克厂家回复:2024/12/16收到贵网转发的投诉后,我司已安排相关部门对客户反馈现象进行核实,后续将持续关注处理进度。

领克06行驶中出现天窗玻璃开裂 希望处理

领克06行驶中出现天窗玻璃开裂 希望处理 领克06左后外尾灯进水起雾 希望解决领克06销售欺诈诱导交订金及首付款领克06购车价格变动提前支付利息领克06隐瞒相关信息 单方面作出霸王条款领克06经销商出售库存车 未告知

领克06左后外尾灯进水起雾 希望解决领克06销售欺诈诱导交订金及首付款领克06购车价格变动提前支付利息领克06隐瞒相关信息 单方面作出霸王条款领克06经销商出售库存车 未告知