2021-04-15 07:09作者:张宇编辑:张航

二、商业险

由于交强险的保险理赔金额只有2000元,所以只要发生事故稍微严重一些,这个数字是完全不够的。此时,商业险就变得尤为重要。根据不同档次,商业险的理赔金额可分为几十万甚至是几百万,通常商业险保险金额最常见的就是50万、100万和200万。

商业险的计算公式为:基准保费×无赔款优待系数(NCD系数)×交通违法系数×自主定价系数。其中,交通违法系数仅北京、上海、深圳和江苏四个省直辖市在执行。其中,基准保费的价格和车辆售价、零整比系数等多种因素有关,通常一台十多万元的家用车基准保费在5000元左右。所以,为了照顾大众群体,我们就以5000元商业险保费作为基准保费,进行参考分析。

保费的调整系数会受到多方因素的影响,如:无赔款优待系数(NCD系数)、自主核保系数、自主渠道系数以及交通违法系数。相应的计算公式为:费率调整系数=无赔款优待系数(NCD系数)*自主核保系数*自主渠道系数*交通违法系数。其中NCD系数与NCD等级(NCD等级 = 车辆出险次数-车辆连续投保年限)有关,在2020年9月保费改革后,NCD等级对应的NCD系数更为细分化,浮动范围为0.5-2。此外,保险公司在一定范围内会设置一些商业车险定价系数,保费改革后,自主定价系数范围确定为0.65-1.35,我们就以最低系数0.65为例。还有,各家保险公司还对汽车商业险的不同销售渠道制定了系数,一般浮动系数为0.75-1.15,本文继续采用最低系数0.75为标准。

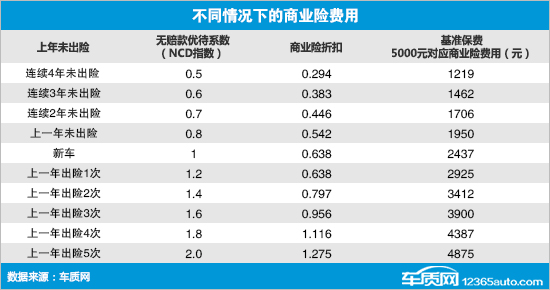

通过这张表格我们不难发现,每年的商业险费用和车辆近三年的出险情况息息相关。当一辆汽车的基准保费为5000元时,在连续四年及以上未出险的情况下,商业险费用将降低至1219元;而在上一年连续出险5次的情况下,商业险的费用更是高达4875元,中间相差3656元(以上数据仅供参考)。

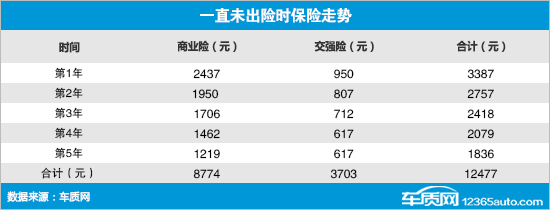

如果开车一直比较小心,运气爆棚,开车几年下来,一直没出过险,那你的保险优惠金额将会非常大。如图所示,第五年你的保费就会达到最低点,之后只要不出险就会一直维持在1836元(以上数据仅供参考)。

总结:

不难发现,通过上面的模拟计算,只要第一年保险出险,就会导致第二年的保费费用增高,或者说会变成和新车当时一样的保费价格。而且,只要一旦报了保险,事实上这次出险的影响一直会直到三年后才能完全被消除。而且连续每年都出险,隔年的保险费用价格也会更高,但相比之前的政策价格有所回落。所以,如果我们只是轻微剐蹭,只需几百块钱就可以处理的小问题,最好通过私了的方式进行处理,这样不仅可以避免保费上涨,同时也能缓解交通压力,毕竟对于当下来说,时间永远都是最宝贵的。