和此前众多专家预测的一样,国内乘用车市场在年末呈现回调态势。

根据乘联会发布的数据,12月全国乘用车厂商零售量为226.1万辆,同比下降14.0%,环比增长1.6%。不过,纵观全年,市场依然保持了增长势头,2025年累计零售2374.4万辆,同比增长3.8%。

值得关注的是,新能源汽车在整体市场中扮演了稳定器的角色,12月新能源乘用车市场零售133.7万辆,同比增长2.6%;1-12月累计零售1280.9万辆,渗透率达53.9%。这标志着其正逐步成为中国汽车市场的销售主力。

具体到各家厂商的市场表现,12月的汽车市场呈现出新的变化。

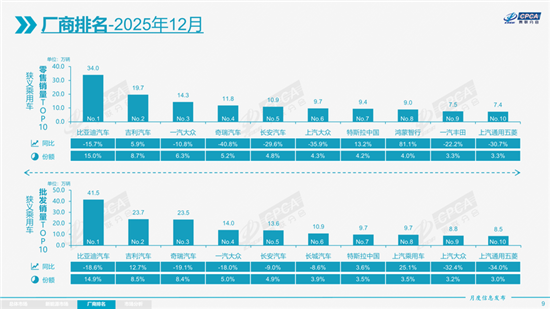

从厂商排名来看,比亚迪汽车分别以34.0万辆的零售量位居第一,但其零售量同比下滑超过15%。

紧随其后的吉利汽车则表现稳健,以19.7万辆的零售量实现了同比增长,成为前十名中增长势头较好的企业之一。而奇瑞汽车、一汽大众、长安汽车等主要厂商的零售量同比均有所下降。

在乘联会看来,市场格局的变动,与一系列内外因素的共同作用密不可分。

一方面,国家层面的汽车以旧换新补贴专项资金在多个重点区域已接近用完,例如河南、江苏、湖南等消费大省在12月中下旬陆续停止了申领通道,这直接抑制了部分消费者的购车需求的释放。

另一方面,新能源汽车购置税减免政策在年底面临调整,从2026年开始将从全额免征转为减半征收,这一预期变化使得部分消费者产生了观望情绪,也为十二月车市带来了较大的减速蓄势。

为应对这一情况,部分车企推出购置税补贴方案,增强消费者的购车欲望。例如,有车企承诺,“如因车企原因导致车辆跨年交付,车企将承担购置税差额”。

不仅如此,面对短期市场压力,许多地方政府也推出了区域性的消费激励措施。

例如,湖南在2025年12月1日-2025年12月31日期间,对参与活动的购买乘用车新车的消费者,根据购车价格和新车类型,采取摇号形式发放一次性购车补贴消费券或购车大奖消费券

此外,杭州在2025年11月25日至12月31日,对个人消费者在活动期间购买新车,在发放汽车消费补贴的同时叠加发放商超、新车保险等其他消费券,最高补贴6000元,叠加5000元消费券。

在利好政策的刺激下,新能源汽车的销量进一步扩大。

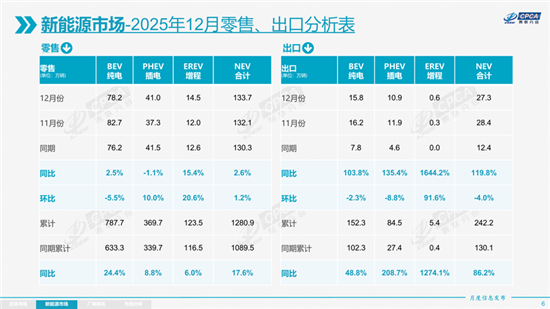

数据显示,12月新能源乘用车市场零售133.7万辆,同比增长2.6%,渗透率达59.1%。12月常规燃油乘用车零售92万辆,同比下降30%。

从月度新能源汽车国内零售份额看,12月自主品牌新能源汽车零售份额64.4%,同比下降6.7%;主流合资品牌新能源汽车份额3.7%,同比增长0.9%;新势力份额23.5%,小鹏汽车、零跑汽车、小米汽车等品牌拉动新势力份额同比增长4.9%;特斯拉份额7.0%,同比增长0.6%。

此外,海外市场构成了重要的增长支撑。12月乘用车出口量继续保持高速增长,同比增幅达到46.2%,新能源汽车在出口中的占比也接近半数。

领先的中国品牌正在从简单的整车出口,转向通过本地化组装(CKD)等方式深化全球产业链布局,这为长期发展打开了更广阔的空间。

在经历过高速发展之后,新能源汽车市场终要回归市场驱动的阶段。

根据安排,自2026年起,新能源汽车购置税将从全额免征调整为减半征收,并有可能在未来逐步过渡至与燃油车相同的税收政策。

这标志着产业发展将告别政策扶持阶段,真正进入依靠自身竞争力的市场化发展新时期。在这一转型过程中,行业难免面临短期调整压力,但长远来看,持续增长的动力必须从外部激励转向内在能力。

首先,当税收优惠不再成为主要购车因素时,消费者将更加关注产品本身的技术优势。这意味着,企业必须沉下心来,加大对核心技术的研发投入,通过实质性的技术突破和体验升级来建立竞争壁垒。

其次,汽车的竞争已从单一产品延伸至全生命周期服务。构建便捷的充电网络、提供透明的保险与维护服务、建立可信的二手车流通机制,正成为影响用户决策的关键。

再者,在政策红利逐渐消退的背景下,企业需要通过技术革新降低电池等核心零部件成本,优化生产流程与供应链管理,实现在价格上与燃油车正面竞争的能力,走出一条不依赖补贴的可持续发展路径。

最后,未来新能源汽车的增长需要依靠双线布局。一方面,深耕国内下沉市场,把握三四线城市及县域乡镇的消费潜力;另一方面,企业需要坚定推进国际化战略,从产品出口转向本地化运营,在全球市场中树立品牌、获取增量。

总体来看,购置税政策的调整是新能源汽车行业走向成熟的必然过程。当新能源汽车最终与燃油车实行同等税收政策时,仍能凭借产品力、服务力和成本优势获得消费者青睐的新能源汽车,才真正意味着这个行业拥有了健康、自驱的增长能力。