速腾聚创科技有限公司“以下简称速腾聚创”发布2024年第一季度未经审计的财务业绩,主要关注以下几项数据指标。

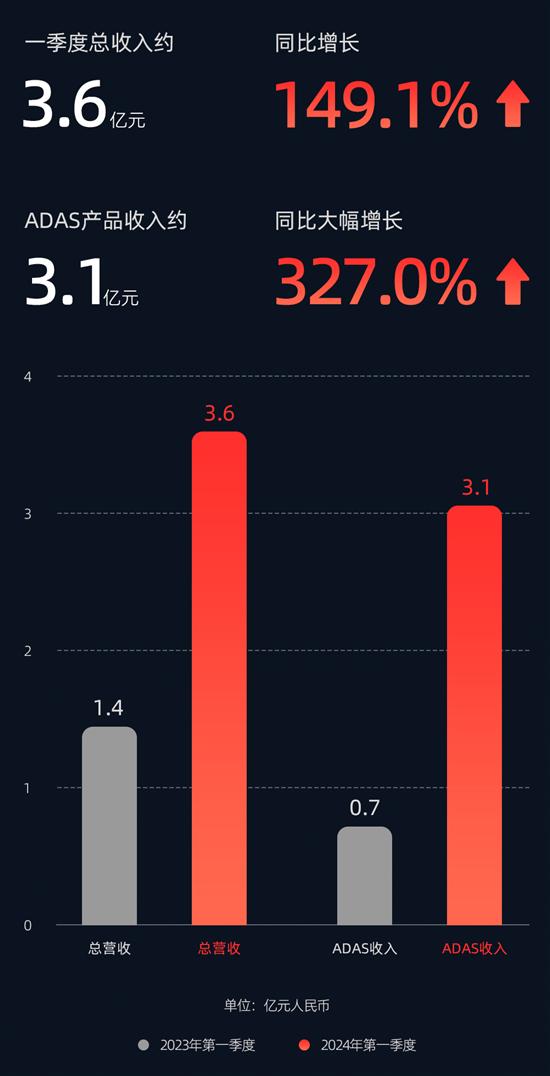

财报数据显示,第一季度,速腾聚创总收入约3.6亿元,比2023年同期的约1.4亿元增长了149.1%;其中用于ADAS应用的激光雷达产品收入约3.1亿元,比2023年同期的约0.7亿元大幅增长了327.0%。

图源:速腾聚创

这主要得益于激光雷达产品销量的增长。2024年第一季度,速腾聚创激光雷达产品总销量约12.0万台,其中用于ADAS应用的激光雷达产品销量约11.6万台,与2023年同期分别增长457.4%、542.0%。

图源:速腾聚创

据悉,截至2024年5月17日,速腾聚创已获得全球22家汽车整车厂及Tier 1的71款车型的量产定点订单,其中包括一家2021-2022年全球销量最大的整车厂。

截止第一季度末,速腾聚创已助力其中12家客户的25款车型实现大规模量产落地,速腾聚创激光雷达历史累计总销量突破46万台,其中车载激光雷达累计总销量超40万台。

根据盖世汽车研究院智能驾驶配置数据库显示,2024年1月至3月,速腾聚创激光雷达装机量达11.6万台,以51.6%的市场份额位居榜首。

也得益于ADAS应用的激光雷达产品产量规模的增长,一季度速腾聚创实现毛利为4450万元,2023年同期毛损为590万元,整体毛利率业同比改善16.4百分点至12.3%;其中用于ADAS应用的产品毛利为3250万元,2023年同期毛损为4190万元,该产品类别的毛利率从2023年同期的毛损率58.5%,提高至本季度的毛利率10.6%。

图源:速腾聚创

在利润方面,据财报披露,在一季度,不包括以股份为基础的薪酬、向投资者发行的金融工具的公允价值变动和上市费用,速腾聚创调整后净亏损为8410万元,2023年同期净亏损为9500万元,同比收窄11.5%。

值得注意的是,速腾聚创该季度研发费用约1.5亿元,较2023年同期的约0.8亿元增长97.4%。

依托速腾聚创对研发的长期投入,2024年1月,其发布首款基于940nm激光首发方案的超长距激光雷达M3,2024年4月,又发布新一代车规级中长距激光雷达MX,号称引领行业进入“千元机”时代。目前MX已拥有3个量产项目定点,其中首个定点项目预计将于2025年上半年实现大规模量产。

速腾聚创CEO邱纯潮表示:“我们的目标是让15万元的车也能配置激光雷达,让更多消费者享受到高阶智驾带来的更安全、更便捷的智能出行体验。”

此外,机器人行业迎来了新的发展机遇,依托于速腾聚创在软硬件多方面的积累布局,速腾聚创正准备拓展更多产品应用场景。

邱纯潮指出:“我们的激光雷达在传统机器人行业的应用持续领先。同时,我们也在积极拓展新的应用场景,如家庭服务机器人。我们相信,随着技术的不断进步和市场的不断开拓,速腾聚创将在机器人领域扮演越来越重要的角色。”