2025年底至2026年初,东南亚汽车产业政策迎来调整窗口。泰国大幅调降新能源汽车税率,马来西亚结束进口纯电动车路税豁免,政策导向从普惠性消费补贴转向精细化的产业引导。与此同时,中国汽车企业加速推进本地化布局,从生产制造到销售服务,构建全产业链竞争力。

政策调整:从“以市场换销量”到“以规则换产业”

东南亚主要汽车市场正对产业激励政策进行方向性修正,试图以市场换产业,以税收和准入为杠杆,引导国际资本与技术在当地扎根。

泰国新政最具代表性。2026年新版机动车消费税将纯电动汽车税率一举降至2%,但对享受低税的插电混动车型提出附加条件:至少搭载两套ADAS系统,且电池须为泰国本土制造。

这一政策“组合拳”意图明确:短期通过极低税率迅速扩大电动车市场份额,挤压燃油车空间;长期则以税收优惠为筹码,强制引导电池等核心部件的本土化生产,系统性构建本土电动车产业链。不过,这种“强制”本土化也像是一场“对赌”,如果本土供应链无法在成本与质量上及时跟进,反而可能延缓产业整体发展步伐。

![]()

马来西亚则展现了精细化治理的政策转向。政府终止了进口纯电动车的路税豁免,所有电动车均需按电机功率缴纳年度路税。五菱缤果等低功率车型每年仅需20令吉,而高性能车型如路特斯Eletre则需支付4,890令吉。

这种阶梯式征税,既鼓励了大众市场的消费积极性,让豪华车型承担更高税负,又能在客观上引导车企为追求长期成本优势而转向本地化生产。

相比之下,菲律宾的政策动向带来了不确定性。总统否决了面向汽车行业的两项关键拨款,行业警告此举将严重打击本已脆弱的汽车制造基础与供应链,使菲律宾在区域竞争中陷入被动。

市场动态分化:日系守存量,中国品牌攻增量

印尼市场展现出最大的潜力与最复杂的局面。在减免增值税等政策激励下,2025年其电动汽车销量增长49%,占新车总销量比重超过15%,已成为中国电动汽车全球第四大出口市场。

![]()

截至2025年底,进入印尼市场的中国汽车品牌达16个,数量上已超过日本品牌(12个)。然而在新车销量顶端,日本品牌仍占据绝对主导,丰田独占31.6%的市场份额。日系品牌的优势在于用数十年构建的供应链、经销商网络和用户忠诚度,而中国品牌的集体涌入,则依靠电动化、智能化产品的投放,冲击这条护城河,但在品牌认知和体系竞争力上仍面临爬坡挑战。

马来西亚的电动车市场则呈现出中国品牌主导的阶段性新格局。2025年纯电动车销量前十车型中,中国车占据七席,比亚迪有六款车型上榜,Sealion 7以4,454辆位列总榜第二,并成为品牌售价最高却最畅销的车型。Atto 3、Atto 2、M6及Seal 6等车型均进入前十,助力比亚迪稳居当地电动车销量第一品牌。豪华纯电MPV腾势D9以1,200辆位居细分市场冠军,极氪7X也以1,510辆跻身前十。

泰国市场则验证了政策与市场反馈的良性循环。在持续的政策激励下,泰国电动汽车渗透率快速提升,中国品牌在其中建立了整体优势。比亚迪在电动车与插电式混动的九项细分市场注册量均位列第一。更值得注意的是,以腾势D9、极氪009为代表的中国高端电动MPV成功获得泰国市场认可,合计份额超31%,显示出中国品牌在高附加值领域同样具备了竞争力。

竞争格局动态:中国品牌的全价值链深耕

面对新的政策环境与市场态势,各大车企集团持续调整东南亚战略,竞争焦点从单一的产品出口,转向包含制造、研发、销售与生态在内的全价值链本地化。

![]()

吉利2026年出口销量目标为64万辆,占总销量的比例提升至18.5%。基于此,吉利将践行“区域深耕+全球协同”的全球化战略,日前,吉利汽车宣布泰国扩张计划:年内将展厅与服务中心扩展至65家,并设立首家旗舰展厅;同时承诺每年在泰国至少推出一款全新电动车型。旗下高端品牌极氪与领克也确认将于2026年进入印尼市场,完成从大众到高端的市场覆盖。

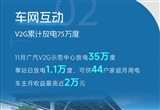

奇瑞则展现了将马来西亚打造为区域生产和出口枢纽的战略布局。其投资22亿令吉建设的新工厂设计年产能达10万辆,并已启动向文莱的整车出口。奇瑞董事长尹同跃表示,2026年奇瑞要开启全球化2.0时代,聚焦高质量发展与本地化深耕,海外新能源车型占比要达50%。马来西亚基地将成为其拓展东盟市场的核心支点。此外,奇瑞还在越南投资建设制造厂,投资8亿美元,2030年的年产能将达20万辆。

更富创新性的生态合作也在展开。提出挑战全年25万辆出口销量目标的广汽集团,日前宣布与东南亚出行巨头Grab达成战略合作,计划一次性投放多达2万辆电动车,覆盖六国网约车市场。合作不仅限于车辆供应,更计划将Grab应用嵌入广汽车载系统,实现出行服务与汽车制造的深度整合。

未来东南亚汽车市场的竞争将由政策的精细引导、基础设施的配套进度,以及车企的本地化深度共同决定。对于中国车企而言,竞争将进入新阶段。早期依靠产品性价比和电动化先发优势取得的份额,需要靠深度的全产业链本地化来巩固和扩大。