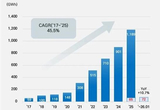

◊‘∂Į≤ī≥ĶAPAĻ©”¶…Ő◊įĽķŃŅŇŇ––įŮ

≤© ņ£¨2026ńÍ1‘¬◊įĽķŃŅ117,437Ő◊£¨ –≥°∑›∂Ó19.6%°£

Ľ™ő™£¨2026ńÍ1‘¬◊įĽķŃŅ71,716Ő◊£¨ –≥°∑›∂Ó12.0%°£

Ī»—«ĶŌ£¨2026ńÍ1‘¬◊įĽķŃŅ56,609Ő◊£¨ –≥°∑›∂Ó9.4%°£

∑®ņ◊į¬£¨2026ńÍ1‘¬◊įĽķŃŅ42,912Ő◊£¨ –≥°∑›∂Ó7.2%°£

–°√◊£¨2026ńÍ1‘¬◊įĽķŃŅ39,030Ő◊£¨ –≥°∑›∂Ó6.5%°£

ńß√ŇňĢ£¨2026ńÍ1‘¬◊įĽķŃŅ33,713Ő◊£¨ –≥°∑›∂Ó5.6%°£

őĶņī£¨2026ńÍ1‘¬◊įĽķŃŅ29,825Ő◊£¨ –≥°∑›∂Ó5.0%°£

ņŪŌŽ£¨2026ńÍ1‘¬◊įĽķŃŅ27,505Ő◊£¨ –≥°∑›∂Ó4.6%°£

Ń„Ň‹£¨2026ńÍ1‘¬◊įĽķŃŅ20,985Ő◊£¨ –≥°∑›∂Ó3.5%°£

«ßņÔ÷«ľ›£¨2026ńÍ1‘¬◊įĽķŃŅ20,869Ő◊£¨ –≥°∑›∂Ó3.5%°£

ī”2026ńÍ1‘¬Ķń◊‘∂Į≤ī≥ĶAPAĻ©”¶…ŐłŮĺ÷ņīŅī£¨Ļķńŕ –≥°≥ Ō÷≥ŲĻķľ ĺřÕ∑ўҋ°ĘĪĺÕŃ≥ß…Őľ”ňŔ◊∑łŌĶńłŮĺ÷°£≤© ņ“‘117,437Ő◊Ķń◊įĽķŃŅļÕ19.6%Ķń∑›∂Óő»ĺ”Ķŕ“Ľ°£Ľ™ő™°ĘĪ»—«ĶŌ∑÷Īū“‘12.0%ļÕ9.4%Ķń∑›∂ÓĹŰňś∆šļů£¨’ĻŌ÷≥ŲĪĺÕŃ∆ů“Ķ‘ŕ÷«ľ›≤ī≥ĶŃž”ÚĶń«ŅĺĘĺļ’ýѶ£¨“≤”°÷§Ńň°įĻķ≤ķ≥ß…Ő –’ľ¬ ≥÷–Ý…Ō…ż°ĪĶńŌ÷Ōů°£

”ŽīňÕ¨ Ī£¨TOP3Ļ©”¶…Ő£®≤© ņ°ĘĽ™ő™°ĘĪ»—«ĶŌ£©ļŌľ∆’ľĺ›≥¨40%Ķń –≥°∑›∂Ó£¨Õ∑≤Ņ–ß”¶Ō‘÷Ý£¨ –≥°ľĮ÷–∂»łŖ°£–°√◊°Ęńß√ŇňĢ°ĘőĶņī°ĘņŪŌŽ°ĘŃ„Ň‹°Ę«ßņÔ÷«ľ›Ķ»ĪĺÕŃ∆ů“Ķ“≤ű“…ŪįŮĶ•«įŃ–£¨∆ĺĹŤ‘ŕň„∑®ĶŁīķ°Ę≥°ĺįł≤ł«”Ž”√ĽßŐŚ—ť…ŌĶń”Ň ∆£¨”Ž≤© ņ°Ę∑®ņ◊į¬Ķ»Ļķľ ĺřÕ∑–ő≥…≤Ó“žĽĮĺļ’ý°£’ŻŐŚ∂Ý—‘£¨◊‘∂Į≤ī≥ĶAPA –≥°Ķńĺļ’ý“—ī”Ķ•īŅĶńĻ¶ń‹ ĶŌ÷◊™ŌÚ≥°ĺįł≤ł«°Ę”√ĽßŐŚ—ť”Žň„∑®ĶŁīķĶń◊ŘļŌĹŌŃŅ£¨ĪĺÕŃ≥ß…ŐĶńľ”ňŔŠ»∆ū£¨’żÕ∆∂ĮĻķńŕ÷«ľ›≤ī≥Ķ≤ķ“Ķ‘ŕľľ ű◊‘÷ų”Ž…ķŐ¨ĻĻĹ®…Ō ĶŌ÷–¬ÕĽ∆∆°£

łŖĺęĶōÕľĻ©”¶…Ő◊įĽķŃŅŇŇ––įŮ

łŖĶ¬£¨2026ńÍ1‘¬◊įĽķŃŅ87,189Ő◊£¨ –≥°∑›∂Ó44.0%°£

Őŕ—∂£¨2026ńÍ1‘¬◊įĽķŃŅ29,825Ő◊£¨ –≥°∑›∂Ó15.1%°£

ņ łŤŅ∆ľľ£¨2026ńÍ1‘¬◊įĽķŃŅ28,022Ő◊£¨ –≥°∑›∂Ó14.2%°£

ňńő¨Õľ–¬£¨2026ńÍ1‘¬◊įĽķŃŅ18,608Ő◊£¨ –≥°∑›∂Ó9.4%°£

∆šňŻ£¨2026ńÍ1‘¬◊įĽķŃŅ34,303Ő◊£¨ –≥°∑›∂Ó17.3%°£

2026ńÍ1‘¬£¨ĻķńŕłŖĺęĶōÕľ –≥°—”–ÝŃňłŖ∂»ľĮ÷–°ĘĪĺÕŃ∆ů“Ķ÷ųĶľĶńĺļ’ýłŮĺ÷°£łŖĶ¬“‘44.0%Ķń∑›∂Óő»ĺ”Ķŕ“Ľ£¨◊įĽķŃŅīÔ87,189Ő◊£¨∆ĺĹŤ‘ŕ żĺ›ĺę∂»°ĘłŁ–¬∆Ķ¬ ”Ž≥ĶĻśľ∂ Ňšń‹Ń¶…ŌĶń”Ň ∆£¨»‘ «∂ŗľ“≥Ķ∆ůłŖĹ◊÷«ľ›∑ĹįłĶńļň–ń—°‘Ů°£Őŕ—∂°Ęņ łŤŅ∆ľľ°Ęňńő¨Õľ–¬Ķ»ĪĺÕŃ∆ů“ĶĹŰňś∆šļů£¨∑÷Īū“‘15.1%°Ę14.2%ļÕ9.4%Ķń∑›∂ÓőĽŃ–Ķŕ∂Ģ÷ŃĶŕňń£¨”ŽłŖĶ¬–ő≥…≤Ó“žĽĮĺļ’ý°£∂Ý∆šňŻĻ©”¶…ŐļŌľ∆’ľĺ›17.3%Ķń∑›∂Ó£¨∑ī”≥≥Ų –≥°»‘īś‘ŕ“Ľ∂®Ķń≥§ő≤Ņ’ľš°£’ŻŐŚņīŅī£¨2026ńÍ1‘¬ĶńłŖĺęĶōÕľ –≥°“—ÕÍ≥…≥ĻĶ◊ĶńĻķ≤ķĽĮŐśīķ£¨Õ‚◊ ∆∑Ň∆ľłļű»ĪŌĮ£¨–ő≥…Ńň°įłŖĶ¬“Ľľ“∂ņīů£¨Őŕ—∂”Žņ łŤŅ∆ľľĹŰňś∆šļů°ĪĶń»ż«Ņő»ĻŐłŮĺ÷£¨––“Ķĺļ’ýĪŕņ›“—łŖ∂»ĻŐĽĮ°£

łŖĺę∂®őĽĻ©”¶…Ő◊įĽķŃŅŇŇ––įŮ

Ķľ‘∂Ņ∆ľľ£¨2026ńÍ1‘¬◊įĽķŃŅ116,918Ő◊£¨ –≥°∑›∂Ó47.1%°£

Ľ™ő™£¨2026ńÍ1‘¬◊įĽķŃŅ71,636Ő◊£¨ –≥°∑›∂Ó14.9%°£

Ľ™≤‚ĶľļĹ£¨2026ńÍ1‘¬◊įĽķŃŅ39,031Ő◊£¨ –≥°∑›∂Ó7.1%°£

ĪŅ’Ķņ”Ó£¨2026ńÍ1‘¬◊įĽķŃŅ24,323Ő◊£¨ –≥°∑›∂Ó4.9%°£

ļŃņŚ÷«ń‹£¨2026ńÍ1‘¬◊įĽķŃŅ22,939Ő◊£¨ –≥°∑›∂Ó3.3%°£

∆šňŻ£¨2026ńÍ1‘¬◊įĽķŃŅ109,306Ő◊£¨ –≥°∑›∂Ó22.7%°£

ī”2026ńÍ1‘¬ĶńłŖĺę∂®őĽ◊įĽķŃŅ żĺ›ņīŅī£¨Ķľ‘∂Ņ∆ľľ“‘47.1%Ķń –≥°∑›∂Óő»ĺ” ◊őĽ£¨◊įĽķŃŅīÔ116,918Ő◊£¨’ľĺ›ŃňĹŁįŽ żĶń –≥°∑›∂Ó£¨Ō‘ ĺ≥Ų∆š‘ŕ≥ĶĻśľ∂łŖĺę∂®őĽŃž”ÚĶńĻśń£”Ň ∆”ŽŅÕĽßł≤ł«…Ó∂»°£Ľ™ő™°ĘĽ™≤‚ĶľļĹ°Ę ĪŅ’Ķņ”ÓľįļŃņŚ÷«ń‹Ķ»ĪĺÕŃ∆ů“ĶőĽĺ”∆šļů£¨‘ŕ≤ĽÕ¨Ōł∑÷≥°ĺį÷––ő≥…≤Ó“žĽĮ≤ľĺ÷£¨∆ĺĹŤ‘ŕ»ŕļŌ∂®őĽň„∑®°Ę∂ŗ‘īł–÷™»ŕļŌ”Ž≥ĶĻśľ∂Ņ…ŅŅ–‘…ŌĶń”Ň ∆£¨≥…ő™∂ŗľ“≥Ķ∆ůłŖĹ◊÷«ľ›∑ĹįłĶńļň–ń—°‘Ů°£”ŽīňÕ¨ Ī£¨∆šňŻĻ©”¶…ŐļŌľ∆’ľĺ›22.7%Ķń –≥°∑›∂Ó£¨ĪŪ√ųłŖĺę∂®őĽ –≥°»‘Ī£≥÷“Ľ∂®Ķń∂ŗ‘™Ļ©łÝĹŠĻĻ£¨ő™–¬ĹÝ»Ž’ŖľįŌł∑÷ľľ ű¬∑ŌŖĪ£ŃŰŃň∑Ę’ĻŅ’ľš°£

’ŻŐŚņīŅī£¨łŖĺę∂®őĽ –≥°Ķńĺļ’ý“—ī”Ķ•īŅĶńĺę∂»Ī»∆ī◊™ŌÚ∂ŗ‘ī»ŕļŌ°Ę≥°ĺį Ňš”Ž…ķŐ¨ĻĻĹ®Ķń◊ŘļŌĹŌŃŅ£¨ĪĺÕŃ≥ß…ŐĶń≥÷–Ýўҋ£¨’żÕ∆∂ĮĻķńŕłŖĺę∂®őĽ≤ķ“Ķ‘ŕľľ ű◊‘÷ų”Ž≤ķ“Ķ¬šĶō≤„√ś ĶŌ÷–¬ÕĽ∆∆°£